О коммерческом статусе

Автор: Сергей ШапинДумаю, вопрос о коммерческом статусе стоит прояснить. Если вы обычный читатель или автор, которому это неинтересно - смело пропускайте. Дальше будет приличное количество текста и юридических терминов.

Для начала, короткое вступление. В любом бизнесе, который чуть сложнее ларька с шаурмой, есть множество различных схем реализации одного и того же. Часть таких схем работают в рамках законодательства, часть - наполовину, а некоторые вообще не заморачиваются на этот счет, полагаясь на "русское авось". Ситуация усложняется тем, что законы в РФ не всегда можно трактовать однозначно. Есть "рекомендации" со стороны минфина, налоговой и ЦБ, а в остальном - все зависит от ваших юристов, конкретного банка и налогового инспектора. Увы, но приходится работать с тем что есть, и основная задача, имхо - минимизировать возможные риски как для АТ, так и для тех авторов, с кем мы работаем.

Все, что ниже написано - моя позиция и мой личный опыт. Спорить я ни с кем не буду. Считаете иначе - ваше право.

Перейдем к коммерческому статусу.

Сайт развивается и нам каждый день приходится подстраиваться под изменения. На данном этапе коммерческий статус выдается в ручном режиме и четко прописанных требований или алгоритмов нет. Основный критерий - минимальная постоянная аудитория и интерес со стороны читателей. В цифрах это сложно измерить, поэтому мы руководствуемся своим опытом и субъективной оценкой. Учитывается посещаемость и активность автора на АТ и других площадках, публикации его книг на бумаге, личные сайты, страницы в соц. сетях и многое другое.

1. Почему мы не выдаем доступ всем желающим (как, например, ЛитРес.Самиздат)?

Для многих это до сих пор новость, но далеко не каждый автор приносит сайту доход, а время и человеческие ресурсы отнимает. Мы физически не справимся с тысячами авторов на данном этапе. Либо это приведет к ошибкам, повышению комиссии и ухудшению качества работы.

Частично это решается автоматизацией всех рутинных операций, но на это требуется время. И мы постепенно двигаемся в этом направлении. Как один из примеров: в будущем появится автоматический ежемесячный вывод средств, если сумма на балансе выше определенного порога.

2. В чем проблема выводить на Яндекс.Деньги?

Есть мнение, что если деньги поступили на яд и любой другой кошелек, то налоги платить не обязательно и можно спать спокойно. На самом деле - нет, но к налогам мы ещё вернемся.

ЦБ ограничил сумму переводов со стороны одного российского юр. лица на Яндекс.Кошельки. Не более 500 000 рублей в месяц, суммарно. Это нигде не прописано на сайте Яндекса и для нас самих стало неприятным сюрпризом, но ограничение есть, оно действительно работает и его никак не обойти. Можно переводить деньги через посредников (ePayments и его аналоги), но в таком случае появляется дополнительная комиссия и из России с ними неудобно/сложно работать.

Сейчас мы выводим на Яндекс.Деньги только небольшие суммы (например, награды к бесплатным книгам) или в тех, случаях, когда другого выбора нет. Новых коммерческих авторов, если у них нет банковского счета, мы сейчас не принимаем.

3. Почему есть сложности с выводом средств зарубеж?

Из-за особенностей российского законодательства и правил работы валютных переводов. Перевод на рублевый счет в иностранном банке - не проблема, хоть и взымается дополнительная комиссия (700 рублей и 1-2%) Так, например, мы переводим в Казахстан.

Но SWIFT перевод в иностранной валюте занимает гораздо больше времени, дорогой (порядка $50-60), и далеко не каждый автор согласится столько терять при выводе небольшой суммы денег. К тому же, есть список стран, куда банки переводят с ограничениями (Украина среди них)

Каков вывод? С иностранными авторами удобнее работать через юр. лицо в другой стране и сейчас прорабатываем этот вопрос.

4. А как же WebMoney, Qiwi, Paypal и прочие электронные кошельки?

Если говорить о выплатах из России - никак. Они не предназначены для подобной схемы работы, если оставаться в рамках закона.

Электронные кошельки предназначены для оплаты услуг и переводов денег между физ. лицами. Получать прибыль от продаж на них нельзя (если, конечно, это не промежуточное звено и в итоге деньги поступают на банковский счет).

Да, небольшие суммы никому не интересны и вы (пока) можете получать доход с других литературных площадок. Но это риски и налоговая постепенно усиливает контроль за подобными переводами.

5. Почему мы не платим налоги за автора?

Потому что не хотим брать на себя эту часть работы. Да, могли бы, но это потребовало бы поднять процент комиссии, чтобы покрыть различные издержки и зарплату дополнительным сотрудникам.

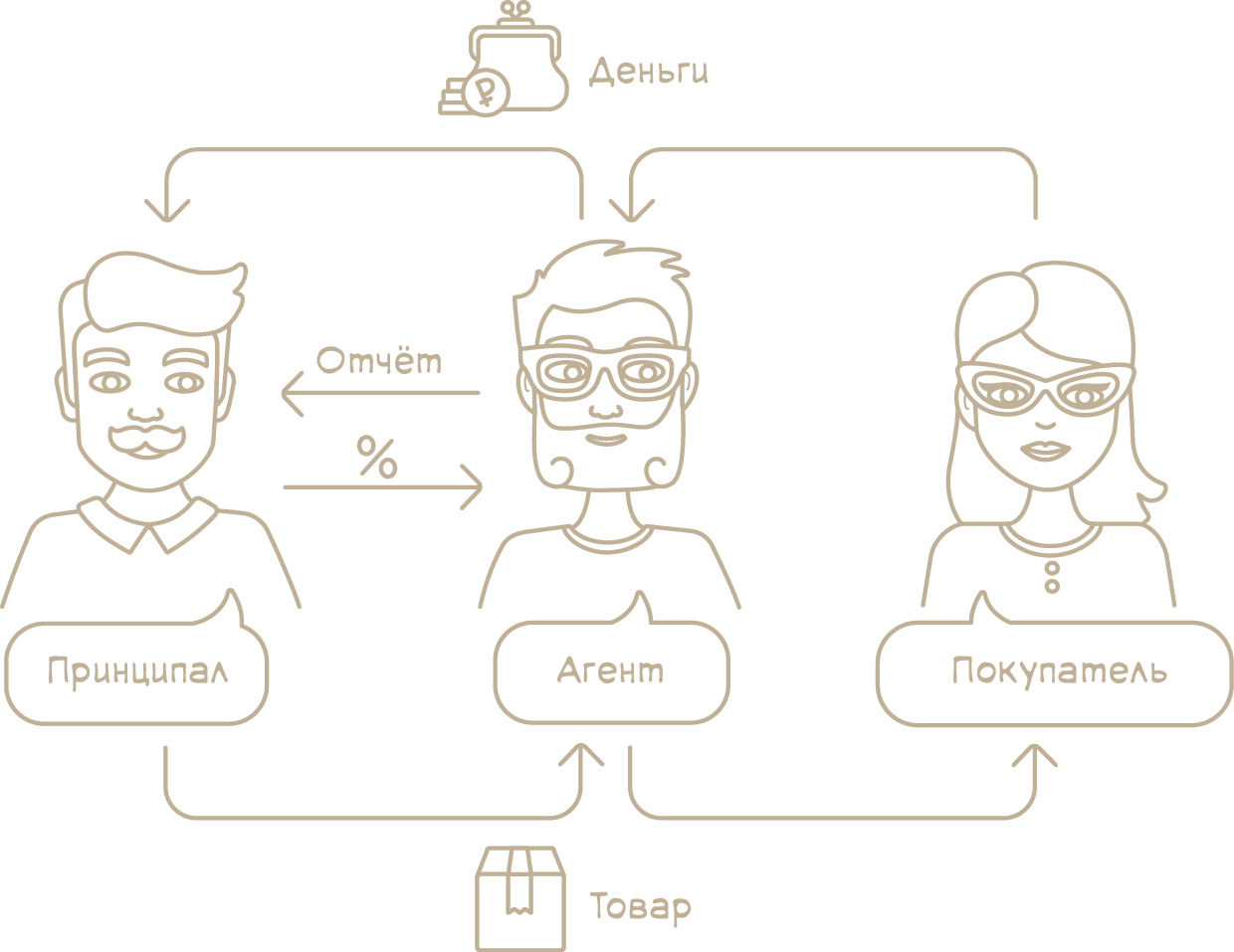

Мы решили пойти по более простому пути и не накладывать на себя обязанности налогового агента. И это никак не нарушает закон. В данном случае АТ является агентом, который принимает оплату со стороны покупателя и передает её автору (принципалу), удерживая часть суммы в виде комиссии. Картинка из интернета, для наглядности:

Несмотря на выплаты с расчетного счета, у АТ не возникает обязанностей налогового агента при выплатах в пользу авторов, поскольку источником дохода для них будут выступать физические лица-покупатели. На основании пп. 1 п. 1 ст. 228 НК РФ физические лица, получающие доходы от других физических лиц самостоятельно исчисляют и уплачивают НДФЛ.

С иностранными авторами ситуация такая же - автор самостоятельно должен заплатить налог с прибыли, в зависимости от законодательства своей страны.

Если доход стабильный (от 350 тысяч рублей в год) и автор живёт в России - имеет смысл открыть ИП на УСН (упрощенная система налогооблажения) и платить 6-7% вместо стандартных 13% НДФЛ. Большинство крупных банков немного упрощают жизнь начинающим предпринимателям: рассчитывают сумму налога и помогают оплатить взносы в налоговую.

На этом всё. Думаю, для одного поста, получилось и так многовато информации.