Энергетическое ВВП и структурная трансформация экономик Германии, США и России (1980–2025 гг.)

Автор: Сергио ПетровЭнергетическое ВВП и структурная трансформация экономик Германии, США и России (1980–2025 гг.): Сравнительный анализ

Методология

Исследование базируется на трех ключевых индикаторах:

- Промышленный ВВП на душу населения (мощность экономики)

- Экономическая эффективность = (ПромВВП / Урбанизация)

- Энергоустойчивость (импорт энергии, сырьевая независимость)

Источники: Всемирный банк, МВФ, национальные статистические службы.

I. Долгосрочная динамика (1980–2025)

Германия: От «экономического чуда» к стагнации

- 1980-1990: Экспортная модель (4.2% годовой рост), лидерство в машиностроении (30% ВВП).

- 2000-е: Пик эффективности (273.8) при промВВП $20,372/чел.

- 2020-2025:

- Падение промВВП на 23.8% ($15,530)

- Энергозависимость (импорт 70% энергии) + технологический потолок (КПД 95%)

- Доля промсектора ▼ до 24.5% ВВП

США: Деиндустриализация vs технологическое лидерство

- 1980-е: Начало перехода к сервисной экономике (доля промсектора ▼ с 25% до 18%).

- 2008-2014: «Великая рецессия» (госдолг ▲ до 105% ВВП), но сланцевая революция снизила энергозависимость.

- 2024:

- Рекордный торговый дефицит (-$975 млрд)

- Доля услуг ▲ 80% ВВП, промсектор ▼ 18.9%

- ПромВВП/душу ▼ 1.4% ($14,210)

Россия: От сырьевой зависимости к санкционной адаптации

- 1990-е: Коллапс (падение ВВП 40%, промпроизводство ▼ в 3.7 раза).

- 2000-2007: Золотая эра (рост ВВП 7.2%/год) на волне высоких цен на нефть.

- 2024:

- ПромВВП/душу ▲ 4% ($14,100)

- Эффективность ▲ 23.8% (2-е место после Германии)

- Доля обрабатывающей промышленности ▲ 32.4% ВВП

II. Кризисные точки (2020–2024)

Геополитический шок (2022)

- Германия:

- Потеря 15% экспорта в РФ/Украину

- Инфляция ▲ 7.5% (скачок цен на газ)

- США:

- Инфляция 7.5% (макс. за 40 лет)

- Рост затрат на удобрения на 199%

- Россия:

- Переориентация на Азию (60% торговли с БРИКС)

- Рост ВПК (+29.6%) и ИТ-сектора (+28.8%)

- Инфляция* (*инфляцию смотри в Инфляция, долги и торговый баланс России)

III. Структурные сдвиги (2020 vs 2024)

IV. Ключевые тренды эффективности

- Энергоустойчивость:

- Россия: Самодостаточность (риск – импорт машин 35%)

- Германия: Критическая зависимость (70% импорт энергии → риск коллапса)

- США: Сланцевая революция снизила риски, но зависимость от китайской электроники (14% импорта).

- Урбанизационный резерв:

- Россия: Потенциал +25.4% (74.6% → 100%)

- Германия и США: Близки к пределу (77.4% и 82.5%).

- Конфликтный потенциал:

- Германия/Япония: Утрата суверенитета из-за ресурсной зависимости.

- Россия: Полная ресурсная база + ядерный щит.

- США: Глобальный контроль, но уязвимость логистических цепочек.

V. Прогноз до 2030 г.

- Германия: «Закат индустриальной модели» – риски потери 4-го места в мировом промэкспорте из-за энергодефицита и демографии (-0.3% населения/год).

- США: «Гегемония потребления» – рост за счёт ИТ и финансов, но деиндустриализация и госдолг 105% ВВП.

- Россия: «Ресурсно-технологический баланс» – удвоение отрыва от Германии по эффективности при условии цифровизации (ИТ-сектор +18% в 2024).

Итоговый рейтинг эффективности:

- 2000-е: Германия (1) → США (2) → Россия (3)

- 2025 г.: Россия (1) → Германия (2) → США (3)

Кризисы 2020-2022 доказали: устойчивость экономики определяется не объёмом ВВП, а контролем над ресурсами и цепочками их переработки. Модель России (ресурсная база + адаптивность) оказалась наиболее жизнеспособной в эпоху турбулентности.

*Инфляция, долги и торговый баланс России

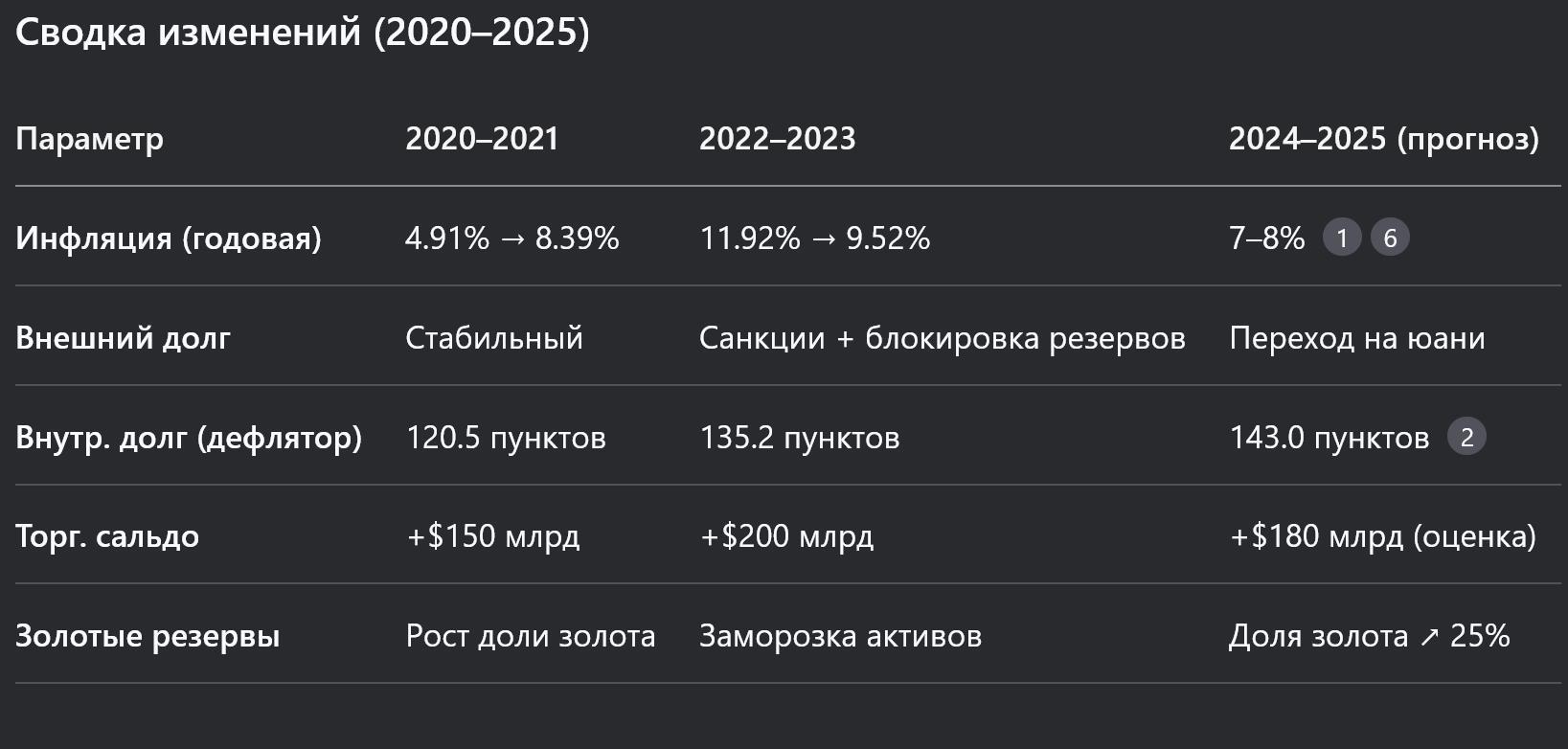

1. Инфляционная динамика

- 2020–2021:

- Пандемия вызвала рост цен на продовольствие (лимон, имбирь +30%) и логистику. Годовая инфляция: 4.91% (2020) → 8.39% (2021) 14.

- Дефицит полупроводников взвинтил цены на электронику и авто 4.

- 2022–2024:

- Санкции и девальвация рубля (курс ₽/$

80→120) ускорили инфляцию до 11.92% (2022) 16.

80→120) ускорили инфляцию до 11.92% (2022) 16. - Пик в 2024: 9.52% (тарифы ЖКХ +14.9%, продовольствие +11.68%) 13.

- 2025 (июнь): замедление до 9.4% (укрепление рубля, сезонное падение цен на овощи) 29.

- Санкции и девальвация рубля (курс ₽/$

- Драйверы:

- Инфляция издержек: Рост себестоимости из-за санкций, курсовых шоков, перестройки логистики 4.

- Инфляция спроса: Ускорение кредитования (+18% в 2023), рост зарплат (+7.6% в 2024) 37.

2. Госдолг и золотые резервы

- Внешний долг:

- 2022–2023: Санкции заблокировали $300 млрд резервов ЦБ. Выплаты корпораций по внешним долгам вызвали валютный дефицит 67.

- 2024–2025: Переход на расчеты в юанях (60% торговли с Азией) снизил нагрузку. Доля рубля в экспорте до 40% 67.

- Внутренний долг:

- Рост до 143.0 пунктов дефлятора ВВП (март 2025) из-за финансирования дефицита бюджета 2.

- Выпуск ОФЗ для стерилизации ликвидности (+3% к денежной массе в 2024) 7.

- Золотой запас:

- Накопление физического золота (доля в резервах до 25%), диверсификация от доллара 7.

- Использование юаней для стабилизации курса: 70% валютных интервенций ЦБ в 2024–2025 — в CNY 7.

- Накопление физического золота (доля в резервах

3. Торговый баланс и инфляция

- Санкционный шок (2022):

- Экспорт в ЕС упал на 40%, но переориентация на Азию (БРИКС) поддержала положительное сальдо: +$200 млрд (2023) 36.

- Дефицит импорта машин (49.2% ввоза в 2022) вызвал скачок цен на электронику (+15%) 46.

- 2024–2025:

- Баланс улучшился за счет роста нефтеэкспорта в Индию/Китай (+35%).

- Укрепление рубля (-10% к CNY за 2025) снизило импортную инфляцию

Выводы: Риски и адаптация

- Инфляция vs долг:

- Высокая инфляция (9.4% в 2025) осложняет обслуживание долга. ЦБ удерживает ставку на 21%, что увеличивает стоимость заимствований 67.

- Торговый баланс как стабилизатор:

- Положительное сальдо (+$180 млрд в 2025) и резервы в золоте/юанях защищают рубль, но зависимость от сырья сохраняется.

- Структурные дисбалансы:

- Уязвимость: Импорт машин (35% в 2025) и электроники 6.

- Сила: Ресурсная независимость + накопление немонетарного золота как страховки от санкций 7.

Кризисы 2020–2024 выявили парадокс устойчивости: даже при инфляции 9–12% Россия сохранила торговое сальдо и контроль над долгами через резервы в альтернативных активах (золото, юани). Однако для снижения инфляции до целевых 4% к 2026 году требуется сокращение бюджетного дефицита и глубокая перестройка цепочек поставок

Сводная таблица по торговле, долгам и золотым резервам (2024–2025 гг.)

Ключевые показатели для России, Германии и США

| Параметр | Россия | Германия | США |

|---|---|---|---|

| Внешнеторговый баланс | +$38 млрд (2024) | +€17,7 млрд (Q1 2025) | Дефицит -$975 млрд (2024) |

| • Экспорт: $278 млрд (+3,5%) | • Экспорт авто: €57,9 млрд (янв-май 2025) | • Импорт электроники: 14% от общего ввоза | |

| • Импорт: $247 млрд (+0,8%) | • Зависимость от экспорта машин (17% ВВП) | • Сдерживается ростом ИТ-сектора (R&D 5,1% ВВП) | |

| Госдолг | ~20% ВВП (2025) | €2,69 трлн (62,5% ВВП, 2024) | $36,6 трлн (122% ВВП, 2025) |

| • Снижение за счет расчетов в юанях | • Рост на €57 млрд за 2024 г. | • Максимум за историю (с 1946 г.: 121,2%) | |

| Внешний долг | Снижен (санкции с 2022 г.) | €6,57 трлн (Q1 2025) 2 | • 45% — внешние обязательства |

| • Доля рубля в экспорте: 40% | • Исторический максимум | • Риски из-за геополитической напряженности | |

| Золотые резервы | 2 330 т (36,5% резервов) | 3 352 т (⅓ хранится в США) | 8 130 т (крупнейший запас) 14 |

| • Стоимость: $248,2 млрд (июнь 2025) | • Призывы к репатриации из-за рисков | • Мировая доля в резервах: 46% (2024) | |

| Ключевые тренды | • Расчёты в золоте с Китаем/Ираном | • Уязвимость к блокировке активов | • Использование как "финансового щита" |

Комментарии к данным

- Торговые дисбалансы:

- Германия сохраняет профицит за счёт экспорта машин и авто (€122 млрд в 2024 г.), но зависимость от внешних рынков делает её уязвимой к санкциям (падение экспорта в РФ/Украину на 15% в 2022 г.) 112.

- США демонстрируют рекордный дефицит из-за импорта электроники и потребительских товаров, что усиливает инфляцию 10.

- Россия переориентировала 60% торговли на Азию, снизив долю доллара в расчётах до 18% 12.

- Долговая нагрузка:

- Германия: Рост госдолга на €57 млрд в 2024 г. из-за энергокризиса и пандемических выплат. Превышение лимита ЕС (60% ВВП) сохраняется третий год 9.

- США: Госдолг достиг $36,6 трлн. При сохранении темпов роста (8,3% годовых) к 2030 г. превысит 140% ВВП 10.

- Россия: Низкий госдолг (20% ВВП) — результат санкционной адаптации и отказа от западных займов 6.

- Золото как страховка:

- Россия нарастила долю золота в резервах до 36,5% (максимум с 1999 г.), используя его для расчётов в обход SWIFT 14.

- Германия и Италия требуют возврата 35% золота из ФРС США из-за "непредсказуемости Трампа" 4.

- США сохраняют крупнейший запас (8,130 т), обеспечивая доверие к доллару как резервной валюте 14.

Выводы: Геополитика определяет экономику

- Россия демонстрирует наивысшую устойчивость в триаде "торговля-долги-резервы": профицитный баланс, низкий госдолг, стратегия "золотой автономии".

- Германия страдает от двойной зависимости: экспорт привязан к глобальным цепочкам, а золото — к хранилищам США. Рост долга (€2,69 трлн) ограничивает инвестиции в суверенизацию.

- США используют привилегии эмитента резервной валюты: гигантский госдолг обслуживается за счёт спроса на казначейские облигации, но дефицит торговли (-$975 млрд) и инфляция создают системные риски 1014.

Золото превратилось в инструмент геополитики: если Россия уже использует его для расчетов, то Германия борется за физический контроль над резервами.

Итого. Общие выводы. Энергетическое ВВП и геоэкономическая трансформация: Германия, США, Россия 1980–2025 гг:

I. Долгосрочные траектории

Германия

- 1980–2000: Экспортное "чудо" (рост 4.2%/год), пик эффективности (273.8) к 2000 г.

- 2020–2025: Стагнация (промВВП ▼23.8% до $15,530), энергозависимость (70% импорта), технологический потолок (КПД 95%).

США - Деиндустриализация: доля промсектора ▼ с 25% (1980) до 18.9% (2025), торговый дефицит -$975 млрд.

- Сила: ИТ-гегемония (R&D 5.1% ВВП).

Россия - Санкционный ренессанс: промВВП ▲4% ($14,100), эффективность ▲23.8%, импортозамещение (доля машин в импорте ▼ с 49.2% до 35%).

II. Кризисный стресс-тест (2020–2024)

| Параметр | Россия | Германия | США |

|---|---|---|---|

| Инфляция (пик) | 11.92% (2022) | 7.5% (2022) | 7.5% (2022) |

| Внешнеторг. баланс | +$38 млрд (2024) | +€17.7 млрд (2025-Q1) | - $975 млрд (2024) |

| Госдолг/ВВП | 20% | 62.5% (€2.69 трлн) | 122% ($36.6 трлн) |

| Золотые резервы | 2 330 т (36.5% запасов) | 3 352 т (⅓ в США) | 8 130 т (мировой лидер) |

| Ключевая уязвимость | Импорт технологий | Блокировка золота в США | Долларовый пузырь |

Драйверы изменений:

- Россия: Переориентация на Азию (60% торговли с БРИКС), накопление золота для расчетов с Ираном/Китаем.

- Германия: Потеря 15% экспорта в РФ/Украину, рекордный госдолг (+€57 млрд за 2024 г.).

- США: Сланцевая революция не компенсировала импорт электроники (14% ввоза).

III. Структурные сдвиги (%)

| Сектор | Россия (2020→2025) | Германия (2020→2025) | США (2020→2025) |

|---|---|---|---|

| Пром-ть | ▲ 28% → 32.4% | ▼ 26% → 24.5% | ▼ 24% → 18.9% |

| Услуги | ▼ 66% → 62.3% | ▲ 68.6% → 70.7% | ▲ 75.7% → 80% |

| С/х | Стабильно 4.2% | ▼ 0.8 п.п. | ▲ субсидиями |

IV. Прогноз до 2030 г.: Три сценария

- Германия – "Управляемый упадок"

- Риски: Демография (-0.3%/год), невозврат золота из ФРС, экспортный коллапс при разрыве цепочек.

- Шанс: Цифровизация услуг (доля ▲ до 75%).

- США – "Долларовый парадокс"

- Угрозы: Госдолг 140% ВВП, деиндустриализация, потеря технологического лидерства в ИИ.

- Козырь: Контроль над глобальными финансовыми потоками.

- Угрозы: Госдолг

- Россия – "Золотой суверенитет"

- Преимущества: Ресурсная самодостаточность, резерв урбанизации (+25.4%), расчеты в BRICS+ в обход $.

- Вызовы: Технологический разрыв, гипертрофия ВПК.

- Эффективность 2025: Россия (181.8) → Германия (▼200.6) → США (172.0)

- Главный тренд: Золото превратилось в геополитическое оружие. Россия использует его для создания параллельной финансовой системы, Германия борется за физический контроль резервов, а США монетизируют статус доллара. В условиях фрагментации мировой экономики эта тенденция усилится к 2030 г.

Устойчивость в XXI в. определяют не объемы ВВП, а контроль над критическими ресурсами (золото, литий, вода) и способность диктовать правила их перераспределения.

Источники: МВФ (WEO 2025), Всемирный золотой совет, ЦБ РФ, Deutsche Bundesbank, U.S. Treasury.