Дебет, кредит, космос

Автор: Михаил Юрьевич СалтыковПо следам сра… спора в комментах книги. Да и многих других. За счет чего живет современная космонавтика? Ответ «за счет военных» уже давно не верен:

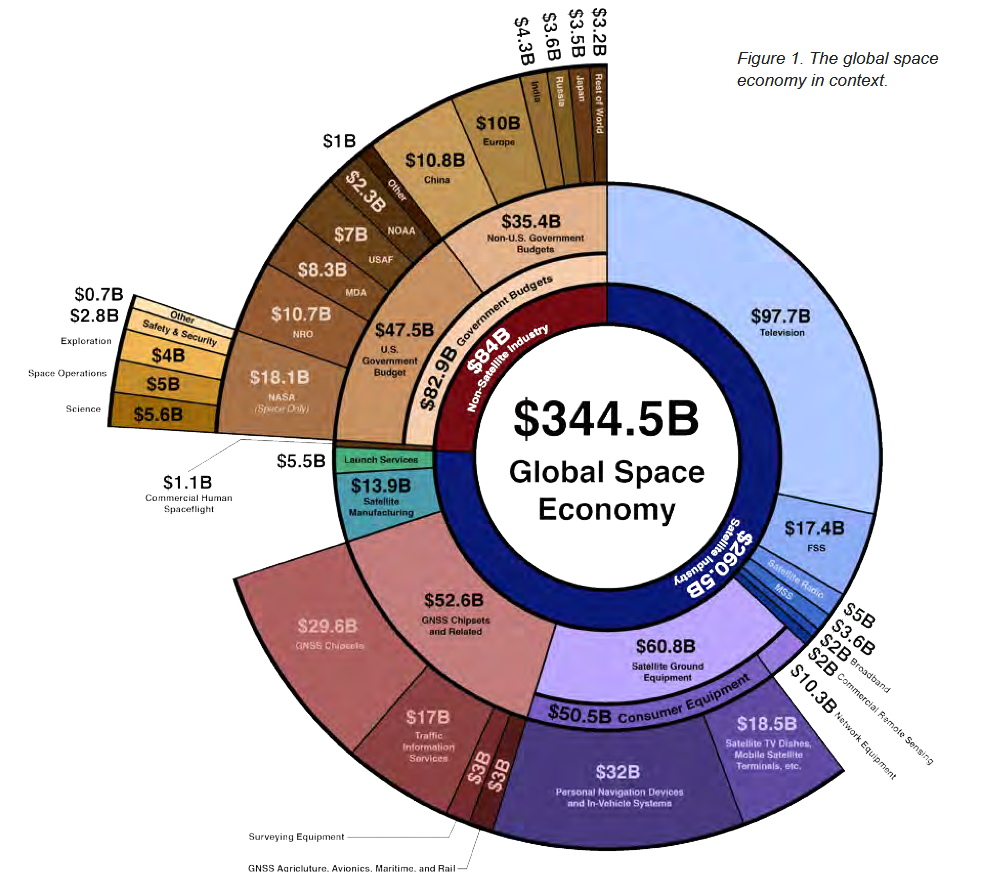

Это картинка для 2015-2016, для 2025 у меня (точнее ФАА) картинки нет, а ситуация вряд ли изменилась принципиально. Как видно из диаграммы, почти 100 миллиардов поднимают трансляции спутникового телевидения. Еще 60 миллиардов — наземное спутниковое оборудование и 52 миллиарда — спутниковая навигация. А вот собственно то что летает в космос имеет так себе обороты — 5.5 миллиардов в год у ракетчиков и 13.9 миллиардов у спутникостроителей.

Что интересно, в рассказах Артура Кларка про освоение геостационарной орбиты три огромные пилотируемые станции занимались тем же самым чем и современный «рой дронов» — телетрансляциями с метеорологией и ДЗЗ. И описанное было бы вполне реально провернуть в реальности перераспределив деньги из специализированного наземного оборудования в запуск мегаспутников способных передавать сигнал на палку. Вот только в аналоговую эпоху у такого были очевидные проблемы с монетизацией. Только реклама, что тогда так себе деньги и прямое госфинансирование в рамках кейнсианского стимулирования экономики. Второе было модно когда писались рассказы, но вышло из моды к семидесятым.

Но сейчас эпоха цифровая. Рынок спутниковых тарелок не более 18.5 миллиардов против 97.7 тупо за подписки. Остальное, очевидно, занимает оплата контента и прибыль. Вот только тот же самый контент сейчас можно получить через Интернет, причем заплатив непосредственно его производителю. Или не заплатив, а спиратив. Или не заплатив напрямую, а посмотрев рекламу. Да нужно платить за сам интернет, что и позволяет трепыхаться спутниковому ТВ. Но цены ограничены ценой абонентки интернета. При этом интернет в развитых странах все равно мастхэв, так что реально Триколор должен конкурировать с Иви.

Короче говоря, на горизонте маячит коллапс спутникового телевидения и падение «космического ВВП» где-то на треть. Ну или как минимум стагнация спутникового телевидения бывшего когда-то локомотивом индустрии. Следом за телевизором идет навигация, но она и так уже в каждом смартфоне. А спутниковый интернет до недавнего времени был малопопулярен поскольку раздавался через геостационарные спутники, что дает большой пинг, малую скорость в бодах и высокую цену. Смысл в нем был только там где других решений нет в принципе.

Очевидное решение — спутник по-ниже. Очевидный минус — спутник больше не висит над заданным районом земного экватора, а быстро летает над всей Землей. Т.е. спутников должно быть много. Первым подходом к снаряду на именно гражданском рынке был Иридиум, который пытался в мобильную телефонную связь. Ниасилил и продался военным. Затем был проект One Web, создатель которого одно время дружил с Маском и собирался запускать спутники Фальконами, потом они поср@лись, Маск начал Старлинк, а Ван Веб ушел к Роскосмосу на Союзы, обанкротился, выкупился Еутелсатом и вроде бы запустился, но позже Старлинка. Запускаться пришлось в том числе Фальконами. Как и проекту Безоса.

Короче говоря, успешный успех пока что у Старлинка. Уже 7 миллионов абонентов при 7000 спутников. Что при условии абонентки 1000 долларов в год дает 7 миллиардов дохода. Пока не 97 миллиардов спутникового ТВ, но уже больше чем весь рынок запусков до Маска. Это ответ на порядком задолбавший вопрос почему цена запуска Фалькона не падает.

Количество телеспутников определяется количеством телекомпаний и продаваемых ими каналов. При этом обслуживать каждый спутник может всех кто в зоне приема живет и тарелку купил ибо спутниковая тарелка работает только на прием. В результате доходы телекомпании зависят в первую очередь от числа проданных тарелок, а уже во вторую — от числа арендованных транспондеров. Абоненты привлекаются либо ценой по-ниже, либо контентом по-уникальней, либо разнообразием контента. Больше транспондеров нужно только для третьего. А цена зависит не только и не столько от аренды транспондеров — надо еще контент закупить или самому отснять как НВО.

А вот с интернетом это уже не работает. В нем абонент мало того что работает на передачу, так еще и хочет смотреть что хочет, а не что дают. В результате количество интернет-спутников зависит от числа абонентов. Зависимость нелинейная — при подключении новой страны будет рост абонентов без роста числа спутников и проседания скорости. Но на уже освоенной территории с ростом числа абонентов скорость будет проседать пока не запустят еще спутников. На данный момент на 1 спутник Старлинка приходится примерно 1000 абонентов.

Таким образом, Старлинки не только спасают космонавтику от грядущего обвала спутникового ТВ, но и привлекают деньги именно в космическую часть — в производство и запуск спутников. Оператору Старлинка не нужно покупать себе контент, а с появлением Direct to cell не обязательно продавать и терминалы.

С другой стороны если раньше основной орбитой была геопереходная — высокая эллиптическая отличающаяся по дельте от второй космической всего на 500-800 м/с, то для Старлинков нужна НОО. Это в корне меняет требования к носителям. Если раньше они оптимизировались на достижение почти второй космической с актуальным спутником связи, может двумя, то в эпоху Старлинков нужно выводить килотонны на НОО, причем не одним куском.

Но можно ли пойти дальше?

И начать использовать космос для чего-то кроме передачи информации? Проекты с космическими электростанциями существуют давно. Но что если экспортировать сразу материальный продукт? На производство которого нужна та самая энергия и которое нанесло бы экологический ущерб на Земле даже при использовании чистой энергии.

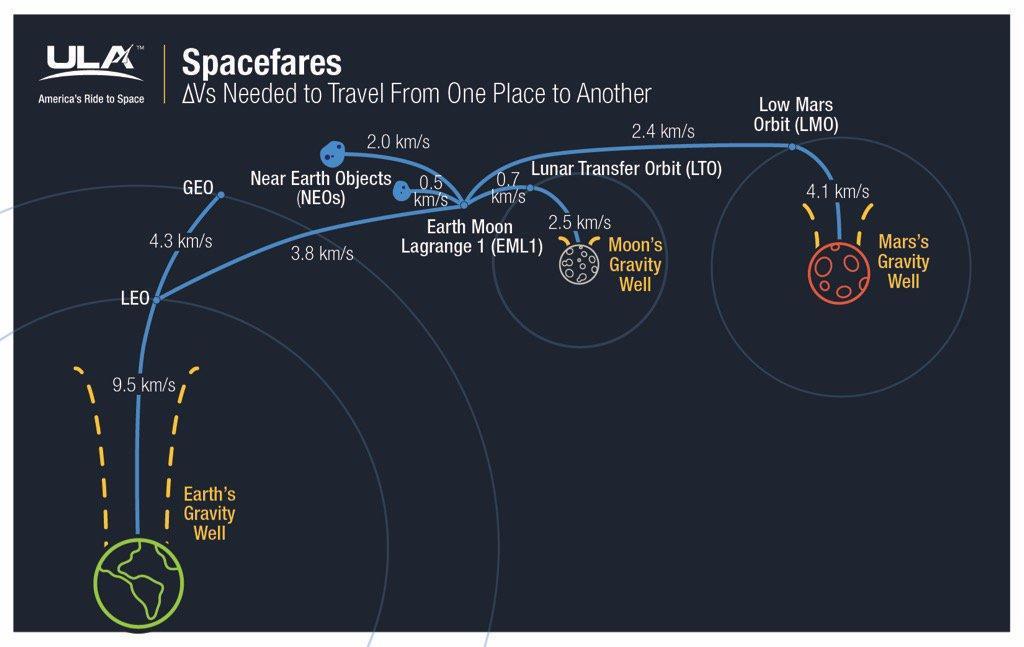

Да, полет в космос дорог, даже в оптимистичных прогнозах Маска билет на 100-местный Старшип будет стоить 20 тыс долларов только до НОО, что сильно дороже билета на самолет. И снизить еще не получится. Потому что в том прогнозе стоимость запуска упирается в цену топлива, т. е. потраченой энергии. И нет, ядерная энергия не поможет. Но нам надо везти ИЗ космоса. Смотрим карту:

В формуле Циолковского экспонента. А это значит что затраты топлива не только экспоненциально растут с ростом требуемой дельты вэ, но и не менее экспоненциально падают с уменьшением дельты. Старшипу со скоростью истечения 3.7 для прохождения 2 км/с максимально затратного перехода из точки Лагранжа к околоземным астероидам (NEO) потребуется отношение стартовой массы к конечной 1.72, что сравнимо с заправкой самолета на Земле. Но есть объекты до которых дельта из Лагранжа 0.5 км/с — для нее на 100 тонн конечной массы потребуется всего 15 тонн топлива, что уже сопоставимо с морскими перевозками. Особенно если учесть что корабли на море берут воздух из атмосферы.

Но нам надо везти даже не в Лагранж, а на Землю. У которой есть атмосфера, которая и погасит скорость. Астероиды групп Аполлоны и Атоны уже пересекают земную орбиту — достаточно подправить орбиту капсулы чтобы она вошла в атмосферу. Сотня метров в секунду — это 8 тыс км за сутки и 240 тыс км за месяц что сопоставимо с радиусом орбиты Луны.

Если наш груз нечувствителен к перегрузкам, то «мозги» баллистической капсуле не нужны в принципе. Так капсула Луны-16 управляться при посадке не могла, но приземлилась в 80 километрах от Джезкагана: А значит попадание в Жезкаган или любой другой окрестный населенник считалось маловероятным. При этом коррекций траектории после старта с Луны не производилось. Капсула Хаябусы падала на полигон Вумера площадью 127 000 квадратных км, что соответствует квадрату 356 на 356 км. Причем совсем не факт что КВО капсулы было на весь полигон. Боеголовка ракеты Р-7А при входе в атмосферу не управлялась вообще, однако имела КВО до 5 км, предельное отклонение до 10 км.

А значит попадание в Жезкаган или любой другой окрестный населенник считалось маловероятным. При этом коррекций траектории после старта с Луны не производилось. Капсула Хаябусы падала на полигон Вумера площадью 127 000 квадратных км, что соответствует квадрату 356 на 356 км. Причем совсем не факт что КВО капсулы было на весь полигон. Боеголовка ракеты Р-7А при входе в атмосферу не управлялась вообще, однако имела КВО до 5 км, предельное отклонение до 10 км.

Короче говоря, нам нужно:

1. Прилететь на околоземный астероид

2. Добыть там минералы и газ

3. Построить баллистические капсулы, далее балки

4. Скинуть в капсулах достаточно продукта чтобы окупить пункт 1

Начнем с конца. Чтобы продать продукт на него должен быть спрос. Причем достаточно большой чтобы от вкатывания нового поставщика не просели цены. А тут все довольно контринтуитивно:

Производство металла в крайнее десятилетие составляло:

Сталь — 1.6 миллиардов тонн в год

Алюминий — 64 миллиона тонн в год

Магний — 7 миллионов тонн.

Титан на данный момент используется в основном в виде оксида — титановых белил. Очевидно что наиболее емкими являются рынки стали и алюминия. Приняв цену космического металла на Земле равной цене лома черного (~0.2 доллар/кг) и цветного (~1 доллар/кг) получим предельную валовую выручку:

Сталь: $ 320 миллиардов / год

Алюминий: $ 64 миллиардов / год

Сталь хоть и стоит в 5 раз дешевле алюминия за кг, но у нее рынок больше в те же 5 раз. А теперь шок-контент. Современный рынок редкоземов всего 4 миллиарда, к 2034 году прогнозируется рост до 9.9 миллиардов. Если наша экспедиция за иттербием имела бюджет 1 миллиард, нам придется продать иттербия на сумму не меньшую, что неминуемо уронит цену на труднопрогнозируемую величину. Вы ведь один конкретный металл завезли, а не абстрактные «редкоземы». А вот рынок стали поставку на 1-2 миллиарда долларов даже не заметит. Вопрос в том чтобы сбросить столько стали, но и иттербий надо сначала найти и добыть, что сильно сложнее чем вылавливать магнитом самородное железо.

Сколько может весить одна балка? Столько, сколько нужно ибо как было показано выше система управления на этапе прохождения атмосферы не нужна. Боеголовка Р-7А весила 3 тонны. С другой стороны мы может кидать и килотонные болванки — Челябинский метеорит весил около 10 тыс тонн.

Сколько и за сколько можем увезти туда? Себестоимость запуска многоразового Фалькона 15 миллионов:

In Irene Klotz’s interview of Musk in the run-up to DM-2, he puts the marginal cost of a Falcon 9 flight (1st stage and fairing reusable) at $15 million, of which $10 million is the upper stage. Only $1 million for first stage refurbishment.

The discussion is about 4/10ths into the interview…

https://aviationweek.com/defense-space/space/podcast-interview-spacexs-elon-musk

Выводит до 5.5 тонн на ГПО, которая почти вторая космическая. Вот только цена для внешнего заказчика такой будет не раньше чем кто-то другой осилит аналогичную себестоимость. Тут хотелось бы процитировать Некрасова

Уж не придется — ни мне, ни тебе

Но стимул осиливать есть, причем в изначальном древнеримском смысле ибо Старлинк — это не только интернет в любой стране неподконтрольный правительству той страны, что уже немало, но и управление дронами в любой части мира. Как минимум Китай имеет возможности и желание повторить и усиленно в этом направлении работает.

Но Маск не менее усиленно работает в направлении полностью-многоразового Старшипа. Стомимость производства комплекта в пределах 100 миллионов тонн. Цена получена из заявленой Маском 2-3 года назад стоимости производства Раптора «менее 1 миллиона за штуку» путем умножение стоимости рапторов в Старшип+Суперхэви на 2. У прочих ракет такая математика вполне работает. И с этой оценкой согласен даже маскофоб Некрасов (другой). Он правда считает что меньше и не надо ибо спасение метановой ступени это сложна-сложна-сложна, но сейчас мы знаем что первую ступень успешно спасают и повторно запускают. Так что всегда есть вариант превращения Старшипа Мегафалькон. Полезная нагрузка проседает меньше, до 150 тонн при 200 тоннах у одноразового, судя по Фалькону. Стоимость запуска будет состоять из стоимости одноразовой второй ступени и амортизации первой. На второй ступени сейчас 6 Рапторов, что дает цену примерно 12 миллионов. Первая ступень с ее 33 рапторами и 66-70 миллионами может летать не реже фальконовской у которой керосин и сажа, а это уже до 30 запусков. Что дает нам амортизацию 2-3 миллиона на запуск. Плюс топливо и прочие расходы 2 миллиона — всего 12+3+2 = 17 миллионов. Но за 150 тонн. Правда на НОО. На отлетную, судя по тому же Фалькону, получится 20-40 тонн собственно полезной нагрузки и еще 100 тонн пустой ступени. Которую можно и нужно использовать не по профилю раз уж мы собрались астероид на баллистические капсулы переплавлять.

Казалось бы, фигня все это ибо в типичной астероидной миссии стоимость запуска лишь четверть:

The cost of NASA asteroid missions doesn’t just come from sending a spacecraft into space. It includes:

- Designing and testing spacecraft

️

- Building advanced instruments for collecting samples

- Launch services and rocket fuel

- Operational support such as mission control and data analysis

- Insurance and risk management

- Post-mission research and sample study

- Communicationinfrastructure

Но во-первых это у НАСА. У частников должно быть дешевле, правда частники к астероидам пока не летали. Летали на Луну, причем успешно и всего за 93 миллиона. Летел аппарат два месяца включая 25 дней разгона с высокой эллиптической до второй космической и 14 дней на поверхности Луны. Таким образом задача высадки на атон или амур во время пролета частным зондом за 90 миллионов вполне выполнима.

А еще в случае пилотируемой космонавтики основные затраты наоборот в выведении. Аполлон стоил 77 миллионов, лунная кабина — 50 миллионов, запуск Сатурна-5 — 431 миллион. Да, это в тех еще долларах. Потому что в пилотируемой космонавтике корабль — серийное изделие, а не уникальное как в случае зондов. Но при этом люди со своей СЖО весят больше и их надо домой возвращать, что увеличивает выводимую на орбиту массу буквально на порядки. Но масса теперь как раз не проблема, как минимум для SpaceX.

Допустим наши космошахтеры летят на полумногоразовом Старшипе. Стомимость запуска 17 миллионов, докинем до 30 млн на оборудование и зарплаты космошахтерам. Для выхода в ноль нужно произвести и запустить по Земле 100 тыс. 3-тонных баллистических капсул за время вахты шахтеров. Узкое место тут именно добыча железа и отливка/печать капсул. Ответ на вопрос о реализуемости организации производства 100 тыс балок за 2-3 года между окнами силами одного полумногоразового Старшипа «не попробуешь — не узнаешь».